联系电话

蚌埠工厂:0552-7111991

南京办公室:4006355553

联络邮箱

eetc@eetc.cn

工作时间

周一至周五: 8AM -5PM

联系电话

蚌埠工厂:0552-7111991

南京办公室:4006355553

联络邮箱

eetc@eetc.cn

工作时间

周一至周五: 8AM -5PM

核心观点:

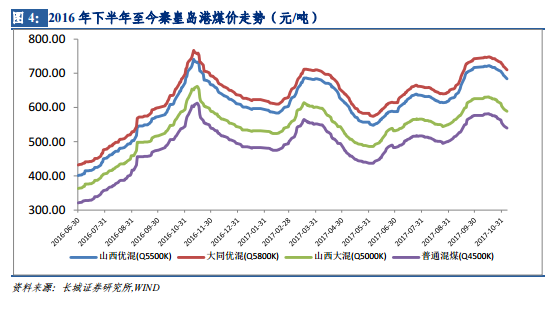

煤价从2016年下半年开启上涨趋势,吞噬火电企业利润:2017年以来煤价有所回落,但不改上涨趋势,价格仍处在高位:秦皇岛港山西优混(Q5500K)今年年初以来最高涨幅为18.6%(最高为722元/吨),大同优混(Q5800K)最高涨幅为17.6%(最高为747元/吨),山西大混(Q5000K)最高涨幅为16.7%(最高为631元/吨),普通混煤(Q4500K)最高涨幅为16.9%(最高为582元/吨)

煤价高企,火电企业净利润同比增速下滑严重:截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,剔除大唐发电(大唐发电去年同比剥离煤化工业务导致巨亏),其中华电国际净利润同比减少106.38%,皖能电力同比下降86.99%,华能国际同比下降74.3%,国电电力同比下降49.8%,内蒙华电同比下降11.02%,建投能源同比下降85.54%。

2017年三季报显示火电行业ROE(加权)(主要火电公司)平均值为3.15%,年化为4.2%,已降至阶段性低点:其中大唐发电三季度ROE(加权)为4.69%,华电国际为-0.57%,华能国际为3.93%,建投能源为2.14%,内蒙华电为4.62%等。火电行业亏损面进一步扩大。

电力及公用事业指数跑输大盘7.72%,火电跌幅为4.11%:2017年年初至今,中信电力及公用事业指数(ci005004.wi)涨幅为1.43%,同期上证综指涨幅为9.15%,沪深300指数涨幅为21.48%,跑输大盘7.72%,跑输沪深300指数为20.05%。其中火电指数跌幅为4.11%,水电指数涨幅为18.15%

2018年启动煤电联动是大概率事件,预计每千瓦时上调电价3分左右:目前来看,煤炭价格处于高位,根据目前的煤炭价格走势,年底很有可能促发煤电联动。按现行联动公式计算,若2018年初启动煤电联动,则在2014年1月1日电价基础上应该上调1.6分/千瓦时左右,由于2016年1月前下调3分,2017年7月1日上调1分左右,我们预计2018年每千瓦时上调的电价在3.0分/千瓦时。

电价上调将显著改善火电行业业绩:按照每千瓦时上调3分测算,根据2017年三季报数据,华电国际利润增幅在838%,华能国际181%,大唐发电123%,内蒙华电107%,国电电力108%等。

重点推荐火电龙头:五大发电龙头华能国际、华电国际、大唐发电、国电电力、内蒙华电,区域火电龙头浙能电力、皖能电力

风险提示:煤炭价格恶性上涨,煤电联动政策不及预期

(文章来源:长城证券 转载请注明出处)

1. 煤价高企拖累火电盈利

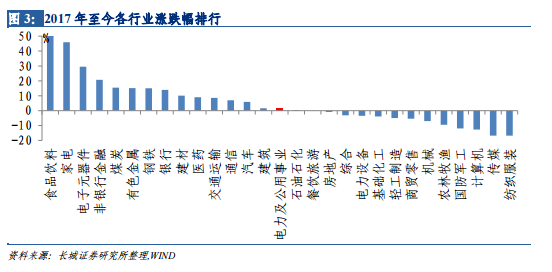

1.1 电力及公用事业指数跑输大盘7.72%,火电跌幅为4.11%,水电涨幅为18.15%

2017年年初至今,中信电力及公用事业指数(ci005004.wi)涨幅为1.43%,同期上证综指涨幅为9.15%,沪深300指数涨幅为21.48%,跑输大盘7.72%,跑输沪深300指数为20.05%。其中火电指数跌幅为4.11%,水电指数涨幅为18.15%,

从各行业涨跌幅来看,电力公用事业行业整体涨幅为1.41%,位于各行业第15名。

从各行业涨跌幅来看,电力公用事业行业整体涨幅为1.41%,位于各行业第15名。

2. 大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑

2. 大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑

煤价从2016年下半年开启上涨趋势,吞噬火电企业利润:受煤炭供给侧改革,去产能的影响,煤价从2016年下半年开始一路上涨,截止2016年年底,秦皇岛港山西优混(Q5500k)煤价最高上涨至733元,上涨幅度为89.9%,大同优混(Q5800K)上涨幅度为84%(最高为767元/吨),山西大混(Q5500K)最高涨幅为91%(最高为662元/吨。),普通混煤(Q4500K)最大涨幅为90%(最高为610元/吨)。

2017年以来煤价有所回落,但不改上涨趋势,价格仍处在高位:秦皇岛港山西优混(Q5500K)今年年初以来最高涨幅为18.6%(最高为722元/吨),大同优混(Q5800K)最高涨幅为17.6%(最高为747元/吨),山西大混(Q5000K)最高涨幅为16.7%(最高为631元/吨),普通混煤(Q4500K)最高涨幅为16.9%(最高为582元/吨)。

煤价高企,主要火电企业净利润同比增速下滑严重:截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,剔除大唐发电(大唐发电去年同比剥离煤化工业务导致巨亏),其中华电国际净利润同比减少106.38%,皖能电力同比下降86.99%,华能国际同比下降74.3%,国电电力同比下降49.8%,内蒙华电同比下降11.02%,建投能源同比下降85.54%。

煤炭供应平衡偏紧,多重困难矛盾交织叠加,发电企业尤其是煤电企业持续亏损:电煤价格维持高位运行。截止9月底,今年已发布的37期环渤海煤价指数中,共有35期超过570元/吨的“绿色区间”上限,港口5500大卡动力煤现货价格绝大多数时间处于600元/吨以上的“红色区间”运行,大体测算,全国煤电行业电煤采购成本同比提高2000亿元左右。此外,市场化交易电价下降以及可再生能源补贴支付严重滞后也加剧了发电企业经营困境。多方面因素导致发电企业成本快速上涨且难以向外疏导,大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑。

留下评论